HOME > ニュース > AV&ホームシアターニュース

公開日 2010/07/29 17:44

ソニー、2010年度第1四半期の連結業績を発表 - 四半期純利益は257億円で黒字転換

営業利益は大幅に改善して670億円を計上

ファイル・ウェブ編集部

ソニーは、2010年度第1四半期の連結業績を発表。営業損益で670億円の利益を計上し、四半期純損益も黒字転換。当四半期は257億円の利益を計上したことなどを明らかにした。

執行役 EVP CFO 加藤優氏

業務執行役員 SVP 広報センター長 神戸司郎氏

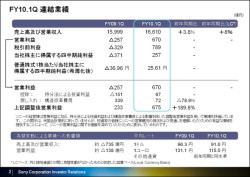

同社は本日、都内で業績説明会を開催した。売上高及び営業収入は、前年同期比3.8%増の1兆6.610億円。営業利益は前年同期のマイナス257億円から大幅に改善し、670億円を計上。四半期純利益も前年同期のマイナス371億円から257億円に改善し、黒字転換した。

2010年第1四半期 連結業績

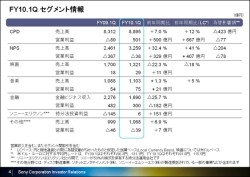

営業損益改善には、コンスーマー・プロフェッショナル&デバイス分野及びネットワークプロダクツ&サービス分野が大きく寄与。コンスーマー・プロフェッショナル&デバイス分野では、売上高で前年同期比7%増の8,895円を計上し、営業利益も前年同期のマイナス89億円から501億円へと改善した。

セグメント別の業績情報

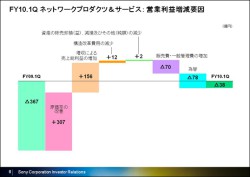

NPS分野の営業利益増減要因

同分野での外部顧客に対する売上は前年同期比8.9%の増収となった。これは主に、液晶テレビ の販売台数が増加したテレビの増収によるものだという。

の販売台数が増加したテレビの増収によるものだという。

営業損益では売上の増加などにともなう販売費・一般管理費の増加、及び為替の悪影響があったものの、売上原価率の改善、増収による売上総利益の増加及び構造改革費用の減少などの貢献により、501億円の利益を計上。

なお、構造改革費用については、前年同期の235億円に対し、当四半期は39億円を計上。構造改革費用を除くベースで損益が改善したカテゴリーは、イメージセンサーの売上が増加した半導体、売上が増加したテレビなどが挙げられる。

ネットワークプロダクツ&サービス分野の売上高は、前年同期比32.4%増加の3,259億円。売上台数が増加したPCの増収、およびPS3のハードウェア及びソフトウェアの売上数量が増加したゲーム事業の増収によるもの。

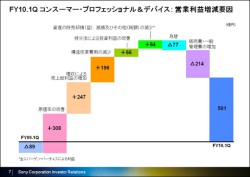

CPD分野の営業利益増減要因

同分野の営業損益は、前年同期に比べ329億円改善し、38億円の損失となった。為替の悪影響、及び売上の増加などにともなう販売費・一般管理費の増加があったものの、売上原価率の改善、及び増収による売上総利益の増加があったことによるものだという。

そのほか、映画分野の売上高は前年同期比22.3%減少し、1,321億円。営業利益は、前年同期に比べ11億円増加し29億円となった。また、音楽分野の売上高は、前年同期比1.3%増加し1,103億円で、営業利益は前年同期に比べ21億円増加し、75億円。音楽分野ではAC/DCの「アイアンマン2」などの主要作品が好調だったという。

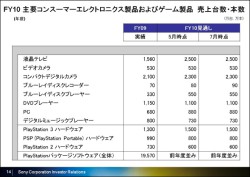

主要製品の当四半期での売上台数は、液晶テレビが510万台、ビデオカメラが140万台、コンパクトデジタルカメラが600万台、PCが190万台。2010年度全体での売上台数見通しは、液晶テレビが2,500万台、ビデオカメラが530万台、コンパクトデジタルカメラが2,300万台、PCが880万台と予想している。なお、PS3の当四半期の売上台数は240万台。2010年度で1,500万台の売上を予想している。

主要製品売上台数(四半期)

主要製品売上台数(年度)

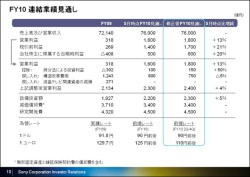

そして、2010年度の連結業績見通しについては今年5月時点でのものから上方修正。営業利益を5月時点から13%増の1,800億円、当期純利益を5月時点から20%増の600億円にするなどした。

連結業績見通し

見通しを上方修正した主な要因は、5月時点の想定に比べ、営業損益見通しがNPS分野で下回るものの、CPD分野において上回ることによるもの。

CPD分野の通期見通しについては、第2四半期以降のユーロに対する前提為替レートを円高に見直したものの、想定を上回る見込み。これは、第1四半期の損益が想定を上回ったこと、および第2四半期以降に好調なビジネスオペレーションが見込まれることによるもの。

なお、NPS分野の通期見通しについては、主に第2四半期以降のユーロに対する前提為替レートを円高に見直したことにより、想定を下回る見込みだとしている。

執行役 EVP CFO 加藤優氏

業務執行役員 SVP 広報センター長 神戸司郎氏

同社は本日、都内で業績説明会を開催した。売上高及び営業収入は、前年同期比3.8%増の1兆6.610億円。営業利益は前年同期のマイナス257億円から大幅に改善し、670億円を計上。四半期純利益も前年同期のマイナス371億円から257億円に改善し、黒字転換した。

2010年第1四半期 連結業績

営業損益改善には、コンスーマー・プロフェッショナル&デバイス分野及びネットワークプロダクツ&サービス分野が大きく寄与。コンスーマー・プロフェッショナル&デバイス分野では、売上高で前年同期比7%増の8,895円を計上し、営業利益も前年同期のマイナス89億円から501億円へと改善した。

セグメント別の業績情報

NPS分野の営業利益増減要因

同分野での外部顧客に対する売上は前年同期比8.9%の増収となった。これは主に、液晶テレビ

営業損益では売上の増加などにともなう販売費・一般管理費の増加、及び為替の悪影響があったものの、売上原価率の改善、増収による売上総利益の増加及び構造改革費用の減少などの貢献により、501億円の利益を計上。

なお、構造改革費用については、前年同期の235億円に対し、当四半期は39億円を計上。構造改革費用を除くベースで損益が改善したカテゴリーは、イメージセンサーの売上が増加した半導体、売上が増加したテレビなどが挙げられる。

ネットワークプロダクツ&サービス分野の売上高は、前年同期比32.4%増加の3,259億円。売上台数が増加したPCの増収、およびPS3

CPD分野の営業利益増減要因

同分野の営業損益は、前年同期に比べ329億円改善し、38億円の損失となった。為替の悪影響、及び売上の増加などにともなう販売費・一般管理費の増加があったものの、売上原価率の改善、及び増収による売上総利益の増加があったことによるものだという。

そのほか、映画分野の売上高は前年同期比22.3%減少し、1,321億円。営業利益は、前年同期に比べ11億円増加し29億円となった。また、音楽分野の売上高は、前年同期比1.3%増加し1,103億円で、営業利益は前年同期に比べ21億円増加し、75億円。音楽分野ではAC/DCの「アイアンマン2」などの主要作品が好調だったという。

主要製品の当四半期での売上台数は、液晶テレビが510万台、ビデオカメラが140万台、コンパクトデジタルカメラが600万台、PCが190万台。2010年度全体での売上台数見通しは、液晶テレビが2,500万台、ビデオカメラが530万台、コンパクトデジタルカメラが2,300万台、PCが880万台と予想している。なお、PS3の当四半期の売上台数は240万台。2010年度で1,500万台の売上を予想している。

主要製品売上台数(四半期)

主要製品売上台数(年度)

そして、2010年度の連結業績見通しについては今年5月時点でのものから上方修正。営業利益を5月時点から13%増の1,800億円、当期純利益を5月時点から20%増の600億円にするなどした。

連結業績見通し

見通しを上方修正した主な要因は、5月時点の想定に比べ、営業損益見通しがNPS分野で下回るものの、CPD分野において上回ることによるもの。

CPD分野の通期見通しについては、第2四半期以降のユーロに対する前提為替レートを円高に見直したものの、想定を上回る見込み。これは、第1四半期の損益が想定を上回ったこと、および第2四半期以降に好調なビジネスオペレーションが見込まれることによるもの。

なお、NPS分野の通期見通しについては、主に第2四半期以降のユーロに対する前提為替レートを円高に見直したことにより、想定を下回る見込みだとしている。

この記事をシェアする