HOME > ニュース > AV&ホームシアターニュース

公開日 2009/07/30 19:30

ソニー、09年1Q連結業績を発表 - 調整ベースでは233億円の営業利益

BRAVIAの損益は改善

Phile-web編集部

ソニーは、本日都内で決算発表会を開催し、2009年度第1四半期の連結業績を発表。世界的な景気後退の継続や円高などの影響により営業損失を計上したが、コスト削減などにより、投資損益や構造改革費用の影響を除いて調整したベースでは営業利益を達成した。

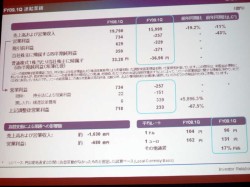

2009年第一四半期の連結業績

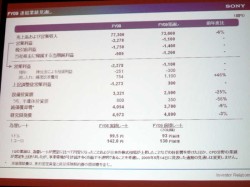

今期の営業利益は257億円の損失を計上。持ち分法による投資利益も151億円の損失を計上した。しかし、339億円を計上した構造改革費用を戻し入れて調整すると、今期の実質的な営業利益は233億円だったことになる。

売上高および営業収入は、前年同期比で19.2%減少の1兆5,999億円。営業損益は、前年同期比991億円悪化し、257億円の営業損失となった。発表会で説明にあたった同社代表執行役 副社長 CFOの大根田伸行氏は、原因について昨年9月以降の世界的な景気後退や円高などの影響を挙げ、「前年同期の為替レートを適用した場合、売上高は11%減少となる」とも説明した。

ソニー(株)代表執行役 副社長 CFOの大根田伸行氏

また営業損益に関しては、売上の減少に対して売上原価および販売費・一般管理費の削減に努めたものの、円高による影響約680億円、構造改革費用の増加334億円、およびソニー・エリクソン・モバイルコミュニケーションズを主とする持分法適用会社の業績悪化の影響173億円などにより、営業損益が悪化したという。

分野別の営業概況については、同社広報センター長の神戸司郎氏が説明。冒頭で、同社が今年4月1日付で行った機構改革に伴い、セグメント区分を変更したことを発表。従来のエレクトロニクス分野およびゲーム分野に含まれていた事業を再構成し、コンスーマープロダクツ&デバイス(以下「CPD」)分野、ネットワークプロダクツ&サービス(以下「NPS」)分野、B2B&ディスク製造分野を新設したことを説明した。

ソニー(株)広報センター長の神戸司郎氏

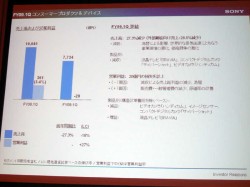

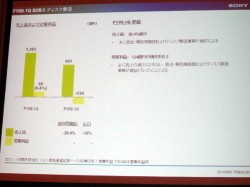

テレビ事業やオーディオ・ビデオ事業を含むCPD分野では、前年同期比27.3%減少の7,734億円の売上で、20億円の営業損失を計上。円高の影響および世界的な景気後退にともなう事業環境の悪化や、価格競争の激化により減収となった。

CPD分野では20億円の営業損失を計上

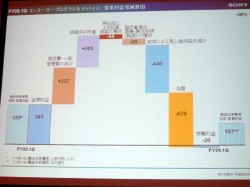

営業利益増減要因を説明する図

製品別では、液晶テレビ“BRAVIA”、コンパクトデジタルカメラ“サイバーショット”、ビデオカメラ“ハンディカム”が減収となった。なお、“BRAVIA”については、液晶テレビの販売台数が前年度同期比3%増加の320万台となったものの、単価下落と為替の影響で売上高が前年度同期比で24%減少の2370億円となった。一方、パネルを中心とした部材のコストダウンや固定費の削減により“BRAVIA”の損益は改善したという。

また、ビデオカメラについては「HDフォーマットへの移行は順調に進んでいるが、景気低迷や為替の影響などにより減収減益となった」と説明。しかし、その一方で費用改善を進めた結果として前年度同期なみの収益性を確保したとも明かした。

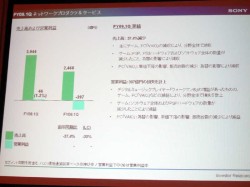

PC“VAIO”やゲームを含むNPS分野の売上高は、前年同期比37.4%減少の2,468億円。ハードウェアおよびソフトウェア全体の売上数量が減少したこと、ならびに円高の影響によりゲーム事業が減収したことに加え、“VAIO”も単価下落、販売台数の減少、および円高の影響により減収となったことが影響したという。

単価下落や円高でVAIOも減収に

これらにより、NPS分野の営業損益は前年同期の46億円の利益に対して、397億円の損失を計上した。

B2B&ディスク製造分野の売上高は、前年同期比28.4%減少の991億円。同社では、売上減少要因を主に円高の影響に加え、放送・業務用機器の売上が世界的な景気後退にともなう事業環境の悪化により減少したこと、およびディスク製造事業においてゲーム向け販売数量が減少したことによるものだと分析する。

放送業界自体の不況もありB2Bとディスク分野の売上高は前年同期比で28.4%減少

2009年度通期の連結業績見通しについては、売上高で前年度比6%減の7兆3,000億円を予想。第1四半期の業績は、為替レートが想定に比べて円安になったこと、および日本の株式相場が上昇したことなどの好影響を受けたほか、CPD分野の業績が想定を上回ったが、事業環境が引き続き多くの面で不透明であることを考慮し、5月に発表した見通しから変更しなかった。

2009年度通期では7兆3,000億円の売上を予想

2009年第一四半期の連結業績

今期の営業利益は257億円の損失を計上。持ち分法による投資利益も151億円の損失を計上した。しかし、339億円を計上した構造改革費用を戻し入れて調整すると、今期の実質的な営業利益は233億円だったことになる。

売上高および営業収入は、前年同期比で19.2%減少の1兆5,999億円。営業損益は、前年同期比991億円悪化し、257億円の営業損失となった。発表会で説明にあたった同社代表執行役 副社長 CFOの大根田伸行氏は、原因について昨年9月以降の世界的な景気後退や円高などの影響を挙げ、「前年同期の為替レートを適用した場合、売上高は11%減少となる」とも説明した。

ソニー(株)代表執行役 副社長 CFOの大根田伸行氏

また営業損益に関しては、売上の減少に対して売上原価および販売費・一般管理費の削減に努めたものの、円高による影響約680億円、構造改革費用の増加334億円、およびソニー・エリクソン・モバイルコミュニケーションズを主とする持分法適用会社の業績悪化の影響173億円などにより、営業損益が悪化したという。

分野別の営業概況については、同社広報センター長の神戸司郎氏が説明。冒頭で、同社が今年4月1日付で行った機構改革に伴い、セグメント区分を変更したことを発表。従来のエレクトロニクス分野およびゲーム分野に含まれていた事業を再構成し、コンスーマープロダクツ&デバイス(以下「CPD」)分野、ネットワークプロダクツ&サービス(以下「NPS」)分野、B2B&ディスク製造分野を新設したことを説明した。

ソニー(株)広報センター長の神戸司郎氏

テレビ事業やオーディオ・ビデオ事業を含むCPD分野では、前年同期比27.3%減少の7,734億円の売上で、20億円の営業損失を計上。円高の影響および世界的な景気後退にともなう事業環境の悪化や、価格競争の激化により減収となった。

CPD分野では20億円の営業損失を計上

営業利益増減要因を説明する図

製品別では、液晶テレビ“BRAVIA”、コンパクトデジタルカメラ“サイバーショット”、ビデオカメラ“ハンディカム”が減収となった。なお、“BRAVIA”については、液晶テレビの販売台数が前年度同期比3%増加の320万台となったものの、単価下落と為替の影響で売上高が前年度同期比で24%減少の2370億円となった。一方、パネルを中心とした部材のコストダウンや固定費の削減により“BRAVIA”の損益は改善したという。

また、ビデオカメラについては「HDフォーマットへの移行は順調に進んでいるが、景気低迷や為替の影響などにより減収減益となった」と説明。しかし、その一方で費用改善を進めた結果として前年度同期なみの収益性を確保したとも明かした。

PC“VAIO”やゲームを含むNPS分野の売上高は、前年同期比37.4%減少の2,468億円。ハードウェアおよびソフトウェア全体の売上数量が減少したこと、ならびに円高の影響によりゲーム事業が減収したことに加え、“VAIO”も単価下落、販売台数の減少、および円高の影響により減収となったことが影響したという。

単価下落や円高でVAIOも減収に

これらにより、NPS分野の営業損益は前年同期の46億円の利益に対して、397億円の損失を計上した。

B2B&ディスク製造分野の売上高は、前年同期比28.4%減少の991億円。同社では、売上減少要因を主に円高の影響に加え、放送・業務用機器の売上が世界的な景気後退にともなう事業環境の悪化により減少したこと、およびディスク製造事業においてゲーム向け販売数量が減少したことによるものだと分析する。

放送業界自体の不況もありB2Bとディスク分野の売上高は前年同期比で28.4%減少

2009年度通期の連結業績見通しについては、売上高で前年度比6%減の7兆3,000億円を予想。第1四半期の業績は、為替レートが想定に比べて円安になったこと、および日本の株式相場が上昇したことなどの好影響を受けたほか、CPD分野の業績が想定を上回ったが、事業環境が引き続き多くの面で不透明であることを考慮し、5月に発表した見通しから変更しなかった。

2009年度通期では7兆3,000億円の売上を予想

次ページテレビやゲームに対する質問が集中 - 質疑応答を全掲載

この記事をシェアする